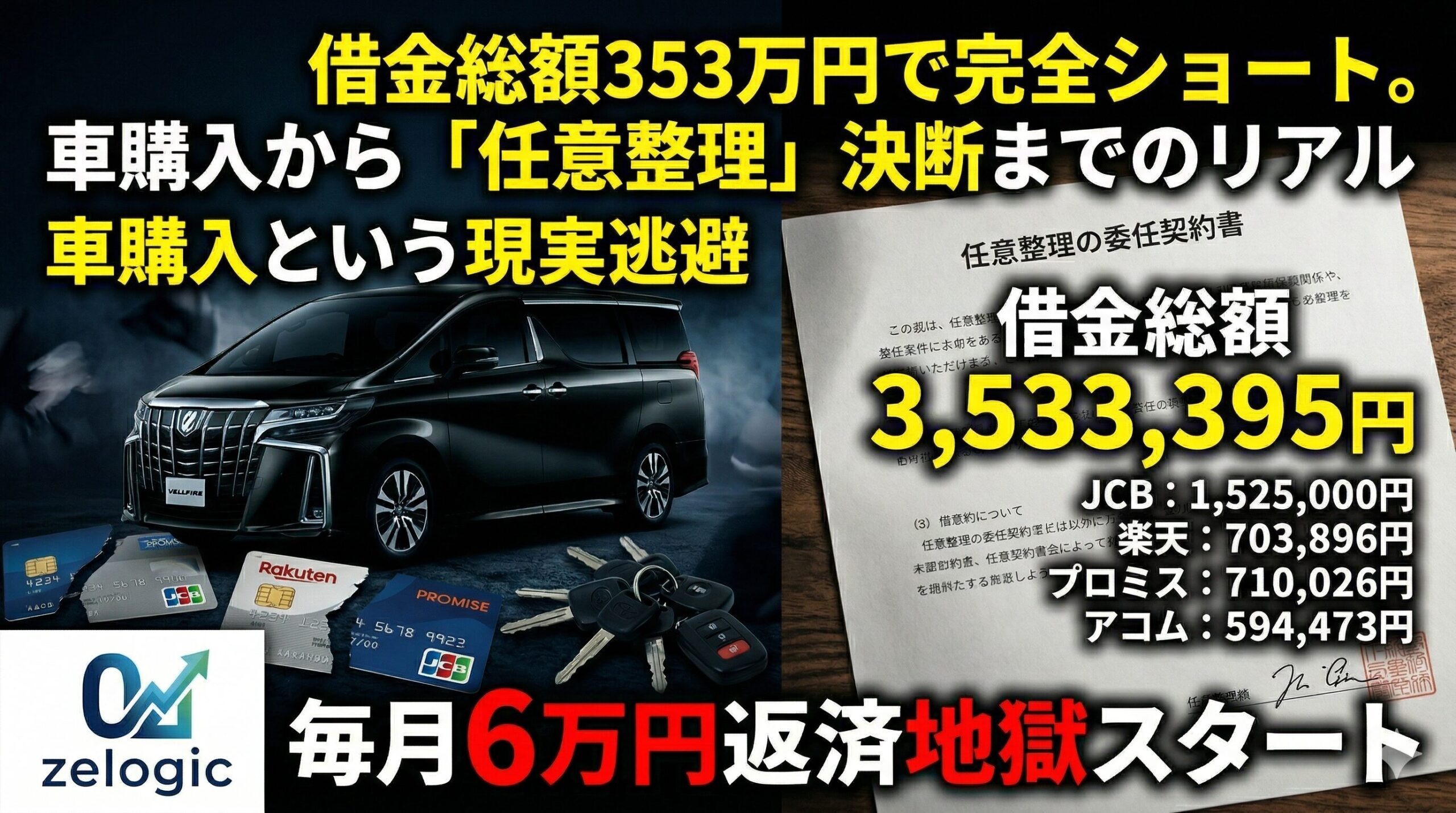

借金総額353万円で完全ショート。車購入から「任意整理」決断まで

nb.990v5

ゼロジック.com

こんにちは、ゼロジックです。

前回の記事では、短期離職と出戻りによって年収が約90万円ダウンした地獄の迷走劇をお伝えしました。

今回は、その劇的な収入減が引き金となり、私がどのようにして「多重債務者」へと転落していったのか、その全貌をお話しします。

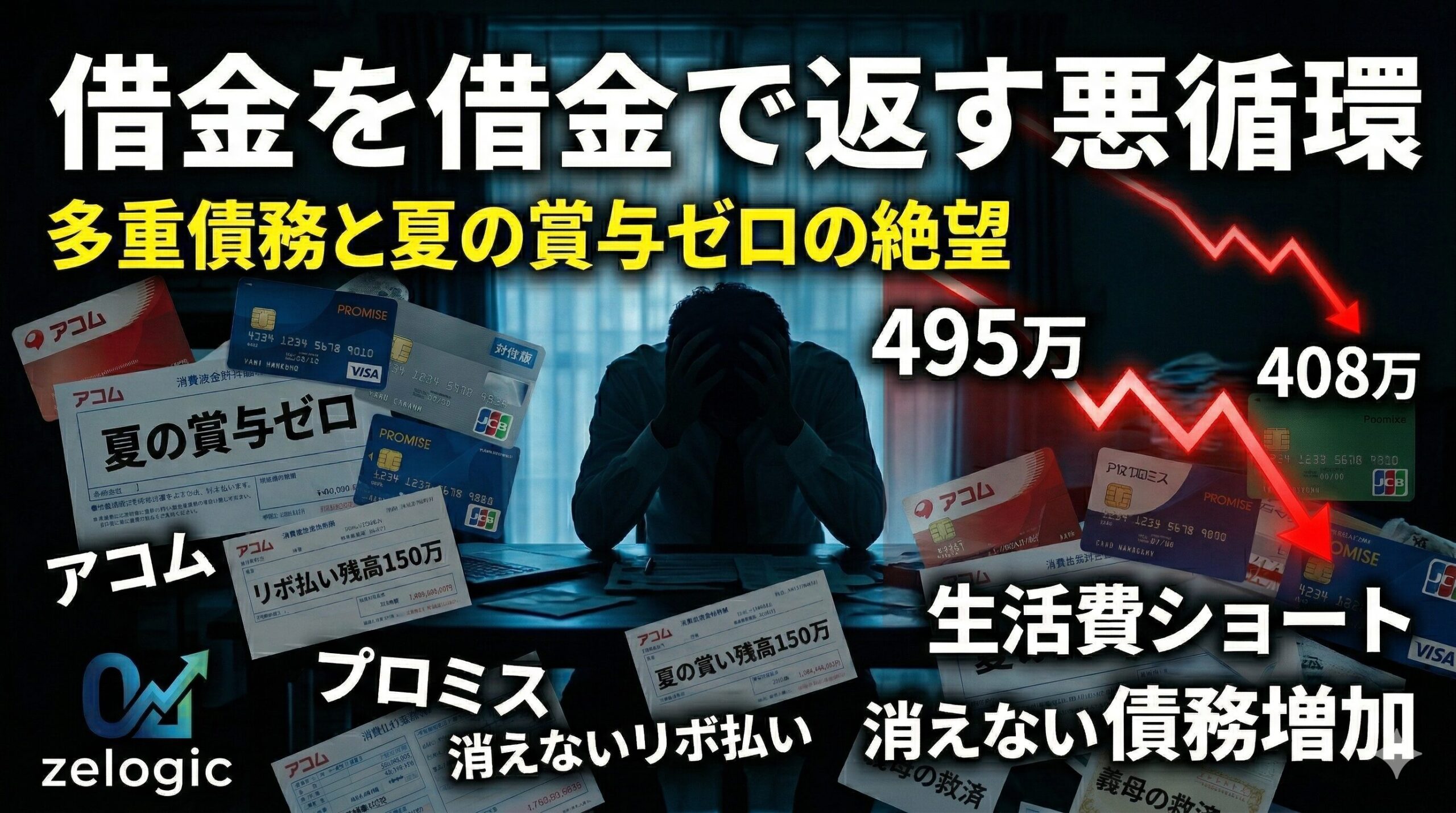

「ボーナスで返せばいい」という安易な考えと、金融知識ゼロが招いたクレジットカードの「リボ払い」。この2つが合わさった時、家計はあっという間に崩壊します。現在、借金の返済に追われている方にとって、私の痛々しい過去が現状を見直すきっかけになれば幸いです。

転職失敗を繰り返し、元の精神科病院に「出戻り」をしたのが2018年の6月。

転職続きで収入が激減していた私は、生活費の補填としてすでに消費者金融2社(アコム・プロミス)から借入をしていました。

「減った夜勤手当分だけ…」と安易に借り入れを始め、当時の私には「アコムやプロミスを使っても、夏の賞与(ボーナス)で一気に返済すればいい」という、根拠のない甘い考えがありました。

しかし、現実は残酷です。6月に復職した私には賞与の算定期間がなく、7月のボーナスは「ゼロ」。元々お金に余裕があったわけではない家計に、この「賞与ゼロ」は致命傷となりました。

さらに追い討ちをかけたのが、7月に迫っていた「住宅ローンのボーナス払い」です。

手元の資金は完全に底をついており、ざっくり計算しなくても「確実に払えない」と確信しました。この頃にはすでに、アコムの返済のためにプロミスから借りるという「借金を借金で返す」完全に破綻した状態に陥っていました。

何もしないわけにもいかず、すがる思いで住宅ローンを組んでいる銀行へ相談に行きました。

時間的に猶予がもらえないか相談しました。

しかし、返ってきた言葉は「ご家族やご親戚からお金を借りて対処してください」という言葉のみ。

私の実家は決して仲が悪いわけではありませんでしたが、経済的に頼れる状況ではなく、八方塞がりの絶望感を味わいました。

「もうだめだ。家を手放すしかない」「妻になんて話そう」と本気で考えていた時

私たちの状況を察した義母が、住宅ローンの賞与払い分のお金を無言で渡してくれました。

あの時の申し訳なさと、心の底からの感謝は、今でも鮮明に覚えています。義母の救済のおかげで、7月の最大の危機はどうにか乗り切ることができました。

しかし、これはあくまで「一時しのぎ」に過ぎませんでした。

根本的な「借金を借金で返している」という異常なキャッシュフローは何も変わっていなかったのです。

さらに私の首を絞め続けていたのが、クレジットカードの「リボ払い」でした。

お金の知識が全くなかった私は、転職でつまずく前から、毎月の支払いが一定になるという目先の楽さに釣られ、JCBカードや楽天カードでリボ払いを多用していました。

アコム・プロミスの利息と、一向に元本が減らないリボ払いの手数料。

義母に助けてもらった後も、毎月確実に引き落とされるこれらの負債が、私たちの家計を確実に蝕んでいきました。

こうして私は、「お金の知識がないこと」がどれほど人生に苦痛をもたらすかを、身をもって味わうことになったのです。

義母の助けで一時的に首の皮一枚繋がったものの、雪だるま式に増える利息と借金に、最終的には我が家の家計は限界を迎えます。

次回は、この終わりの見えない多重債務から抜け出すために私が下した最終手段、「任意整理の決断」についてお話しします。