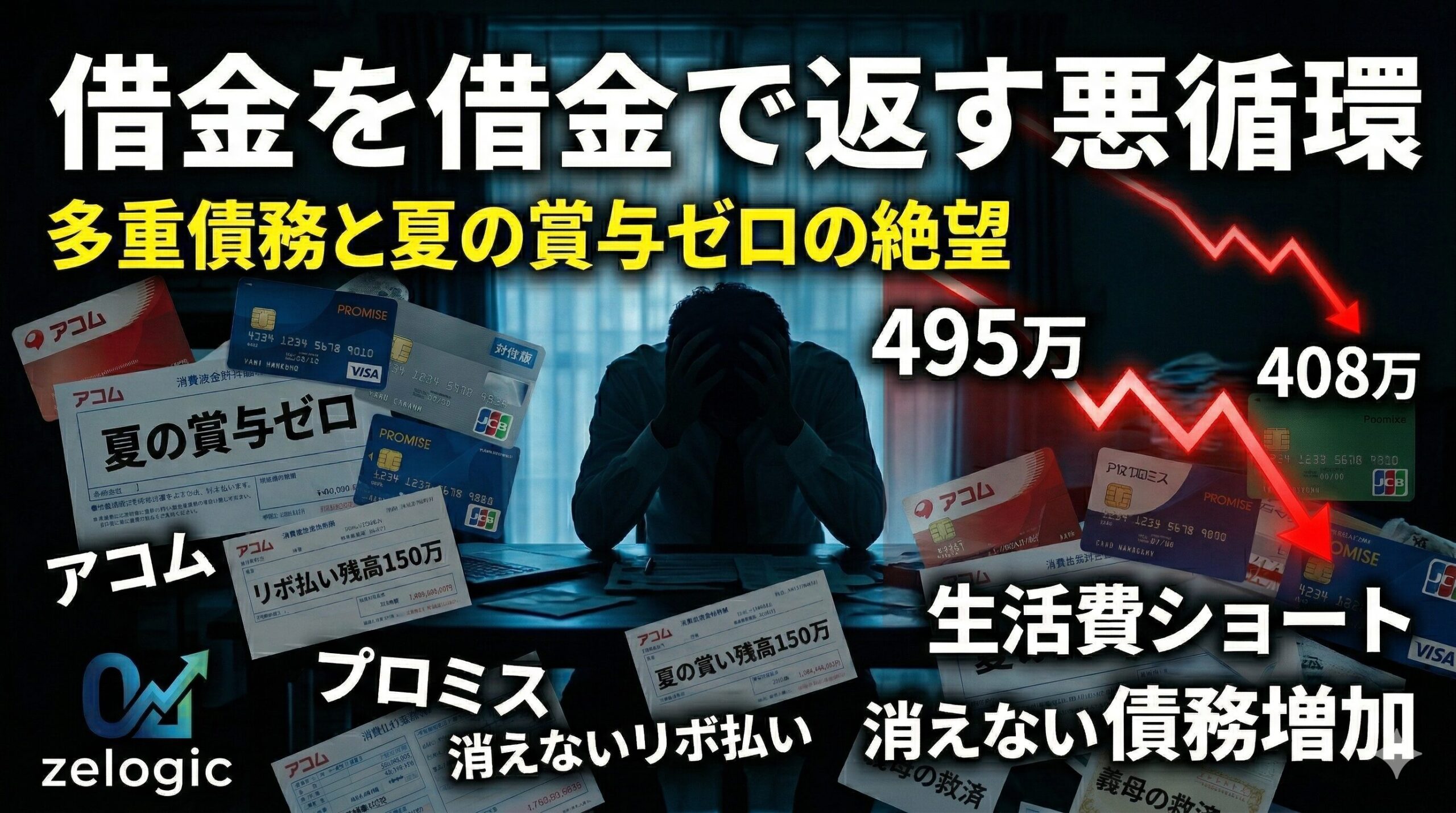

賞与ゼロで住宅ローン破綻寸前。消費者金融2社とリボ払いが招いた「多重債務」

nb.990v5

ゼロジック.com

こんにちは、ゼロジックです。

前回の記事では、賞与ゼロと金融知識の欠如から、消費者金融とリボ払いの泥沼に足を踏み入れた経緯をお伝えしました。

今回は、その多重債務がいかにして限界を迎え、最終手段である「任意整理」を決断するに至ったのか、その全貌を公開します。

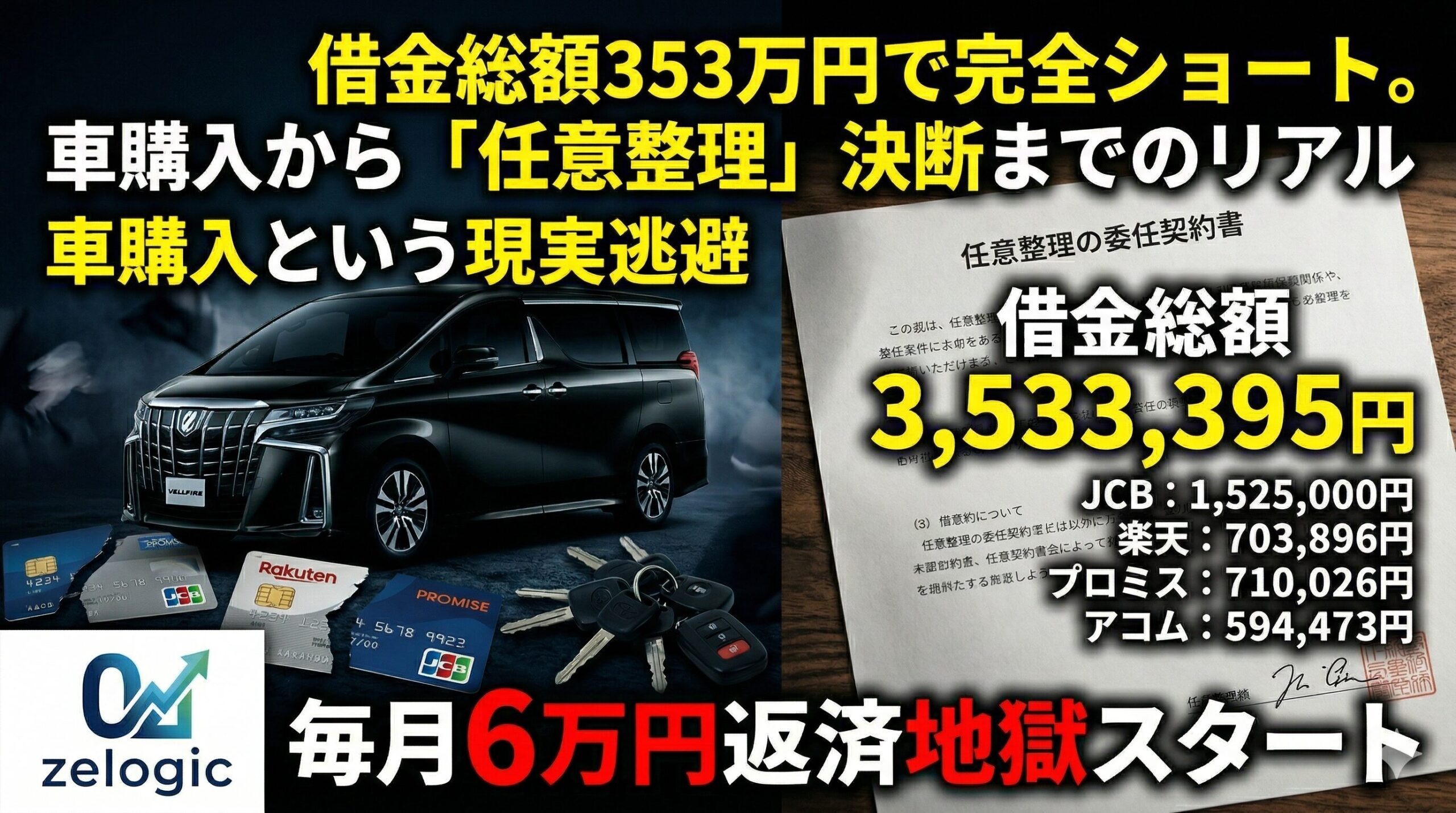

総額350万円を超える負債が膨れ上がっているのに「車を購入する」という狂気の沙汰から、実際の法律事務所との契約、そして1円単位のリアルな借金総額と毎月の返済額まで。現在、返済に行き詰まり債務整理を検討している方にとって、一つのリアルな道標になれば幸いです。

2018年6月に義母のサポートで首の皮一枚繋がった後、私は自分なりに節約を意識し、どうにか約2年間、家計を回してました。

正確には「回しているつもり」でした。

しかし、自分の収入と支出を正確に把握していたわけではありません。

すべては「なんとなく」のどんぶり勘定でした。

今振り返ると、自分のことながら本当に情けなく、過去の自分を力一杯、殴りたくなるほどの甘さです。

節約したつもりでも、JCBや楽天カードのリボ払い手数料、アコムやプロミスの利息は膨らみ続け、「借金を借金で返す悪循環」は全く解決していませんでした。

それどころか、私はここで何を血迷ったか車を購入する始末でした。

「そのうち債務整理をするハメになる。ブラックリストに載ったら、しばらく車の買い替えなんてできない。」

「今は個人信用情報に問題はない。今乗っている車も古いし、今のうちに。」

そんな焦りと現実逃避の感覚が、この狂った決断を後押ししてしまったのです。

そして、その時はついにやってきました。

日常の決済や返済の自転車操業に使っていたJCBと楽天カードが、ついに限度額のいっぱいに達し、利用停止となったのです。

当然、消費者金融の借金も全く減る気配がありません。

どこからも借りられない。クレジットカードも切れない。

「詰み」です。誰の目から見ても、明確な家計のショートでした。

2020年1月、完全に逃げ場を失った私は、ついに「債務整理」をすることを決意しました。

これまで一人で抱え込んでいた借金の事実を、ついに妻にも打ち明けました。当時の妻の落胆と不安は計り知れません。

ネットで必死に法律事務所や司法書士事務所を調べ、連絡を取りました。

そして手続きを進める中で、私の抱えていた負債の全貌が1円単位で浮き彫りになりました。

令和2年(2020年)4月24日、私は法務事務所と正式に任意整理の委任契約を結びました。

任意整理により将来の利息はカットされ、上記の総額353万3,395円を分割で支払っていくことが確定しました。

しかし、これで楽になったわけではありません。契約書に記された私の支払い条件は、令和2年4月28日を初回とし、第2回以降は「毎月28日までに6万円」を事務所へ入金し続けるというものでした。

ただでさえ余裕のない家計の中から、毎月確実に6万円を捻出する日々のスタートです。

さらに、司法書士への基本報酬金額だけで数十万円がかかるという、無知と見栄が招いた重すぎる代償を背負うことになりました。

この毎月6万円という重い十字架を背負いながら生活を再建するためには、最大の収入源である「本業(看護師)の劇的な収入アップ」が絶対に不可欠でした。

しかし、生活できないわけではなく、たまに家族で遊びに行くこともしながら

どうにか生活できていました。精神科病院での収入は極端に悪い訳ではなかったので。安定もしていました。

そんな中、私は「また」転職を決断することになります。